2019-cu ilin iyun ayında IFRIC (International Financial Reporting Interpretations Committee) tərəfindən dərc edilən izahlara baxmayaraq Maliyyə Hesabatlarının Beynəlxalq Standartları (MHBS) üzrə kriptovalyutaların uçotu əvvəlki kimi bir sıra suallara səbəb olur. Mühasibat uçotu baxımından kriptovalyutaların xüsusiyyətlərini, satışı və uçotu qaydasını, eləcə də maynerlərin fəaliyyətlərinin xüsusiyyətlərini və maynerlərdə kriptovalyutaların uçotu qaydasını nəzərdən keçirək.

İndiyə qədər bank, investisiya və maliyyə mütəxəssisləri kriptovalyutaların, xüsusilə də bitcoin-in ciddi bir investisiya obyekti olub-olmadığı barədə razılığa gələ bilmir. Hətta belə investisiyaların qanuniliyi də əvvəlki kimi suallar doğurur. Buna baxmayaraq, getdikcə daha çox insan və şirkətlər kriptoaktivləri investisiya, yeni biznes və ya mənfəət əldə etmək üçün üçün perspektivli bir fürsət kimi qəbul edirlər və buna görə də daha investorlar bu aktivlərə maraq göstərir. Belə bir sual yaranır:

Kriptovalyutaların saxlanması və yaradılmasını (mayninqi) uçotu necə aparılmalıdır?

Kriptovalyuta (cryptocurrency) – mübadilə vasitəsi qismində istifadə edilməsi nəzərdə tutulan rəqəmsal valyutanın kriptoqrafiyaya əsaslanan bir növüdür. Bu o deməkdir ki, siz kriptovalyuta ilə maliyyə əməliyyatları apara bilərsiniz (əgər sizin kontragentiniz onu qəbul edirsə) və eləcə də siz kriptovalyutaya investisiya da qoya bilərsiniz.

Kriptovalyutalar adətən aşağıda göstərilən ümumi xarakteristikalara malik olur:

- Onlar mərkəzsizləşdirilib – yəni hər hansı bir mərkəzi bank və ya analoji orqan tərəfindən buraxılmır;

- Onlar bölüşdürülmüş reyestrdə nəzərə alınır – bu o deməkdir ki, bu valyuta ilə bütün əməliyyatlar “blokçeyn” adlanan bir böyük reestrdə qeydiyyata alınır və hər bir istifadəçi həmin reyestrin şəxsi nüsxəsinə malik olur;

- Təhlükəsizliyin təmin edilməsi və dələduzluğun qarşısının alınması üçün kriptoqrafiyadan istifadə edilir ki, əməliyyatların düzgünlüyü yoxlansın, hər bir həqiqi əməliyyat təsdiqləyici rəqəmsal imza və xeşlə müşayət edilir.

Bütün bunlar nə deməkdir? Kriptovalyuta maliyyə aləti DEYİL. Bir çox insanlar belə bir iddiaya üstünlük verirlər ki, kriptovalyuta maliyyə alətidir, belə ki, onlar öz adında “valyuta” termininə malikdir və beləliklə onlar təxminən elə adi pullar kimi olmalıdırlar. Bu belə deyil.

MUBS (IAS) 32 «Maliyyə alətləri Təqdimat: valyutanı maliyyə aktivi kimi müəyyən edir (IAS 32 paraqraf: AG3), ona görə ki:

- O, özündə mübadilə vasitəsini əks etdirir; və

- O, bütün əməliyyatların maliyyə hesabatlarında tanınması və qiymətləndirilməsi əsasını təşkil edir; və

- Bankda olan pul depoziti maliyyə alətidir, ona görə ki, özündə əmanətçinin bankdan pulları alması üçün müqavilə ilə nəzərdə tutulan hüququnu əks etdirir və s.

Buna baxmayaraq kriptovalyutaya münasibətdə yalnız aşağıdakılar tətbiq edilə bilər:

- Onu konkret mallara və ya xidmətlərə mübadilə üçün istifadə etmək olar, lakin bu təcrübə hələ ki, geniş tətbiqini tapmayıb.

- O, malların və xidmətlərın qiymətləndirilməsi üçün pul vahidi qismində istifadə edilmir. Qiymətəmələgəlmə, bir qayda olaraq, “normal” ənənəvi valyutalarda həyata keçirilir, sonradan isə qiymətlər kriptovalyutada təkrar hesablanır.

- Kriptovalyutaya depozitlər və ya uzunmüddətli investisiyalar kriptovalyutanın yüksək dəyişkənliyi səbəbindən son dərəcə aşağı səviyyədədir.

Kriptovalyuta müqavilə deyil.

Maliyyə alətinin əsas müəyyənləşdirici əlaməti müqavilədir, hansı ki, onun əsasında bir şirkətin maliyyə aktivi və maliyyə öhdəlikləri və ya digər şirkətin pay aləti tanınır. Başqa sözlə desək, əgər siz kriptovalyutanı saxlayırsınızsa (yəni kriptovalyuta ilə müəyyən məbləğə maliksinizsə) siz pul vəsaitlərinin və ya digər maliyyə aktivinin əldə edilməsinin müqavilədə nəzərdə tutulan hüququna malik olmursunuz, çünki sizin müqaviləniz yoxdur və müqavilə üzrə kontragentiniz yoxdur. Belə olan halda kriptovalyutaları necə təsnif etmək və uçota almaq lazımdır? MHBS üzrə kriptovalyutaları necə nəzərə almalıdır? Kriptovalyutaların uçotunda maraqlı ola biləcək 2 kateqoriyadan olan şirkətləri nəzərdən keçirək:

- Kriptovalyuta sahibləri (holders): kriptovalyutanı əmanət məqsədilə əldə edənlər və ya sonradan onları satmaqla gəlir əldə etmək istəyənlər.

- Kriptovalyuta maynerləri (miners): mayninq (ing. “mining”) – kriptovalyuta şəbəkəsinə xidmət və yeni kriptovalyuta hesablama vahidlərinin yaradılmasıməqsədi ilə kompüter avadanlığına (kompüterlər, videokartlar və s.), elektrik və digər resurslara investisiya qoyanlardır.

Kriptovalyutaların sahiblərinin (holders) uçotu.

2019-cu ilə qədər kriptovalyutaların saxlanmasının mühasibat uçotu ilə əlaqəli sözün hərfi mənasında heç bir rəsmi qaydalar və ya təlimatlar mövcud deyildi. Buna baxmayaraq MHBS üzrə şərhlər Komitəsi(IFRIC)2019-cu ilin iyun ayında görüş keçirərək bu məsələni müzakirə etdi və öz qərarını verdi. Bu qərara əsasən kriptovalyuta MHBS (IAS) 38 “Qeyri-maddi aktivlər” standartına müvafiq olaraq qeyri-maddi aktiv anlayışına uyğundur.

Kriptovalyuta böyük ehtimalla aktivdir, ona görə ki, MHBS-nın Konseptual əsaslarına görə aktivin tərifini təmin edir. Aktiv – bu keçmiş hadisələr nəticəsində təşkilatın nəzarət etdiyi mövcud iqtisadi resursdur ki, təşkilat, gözlənildiyi kimi, gələcəkdə ondan iqtisadi səmərələr əldə edəcəkdir. MHBS (IAS) 38-ə müvafiq olaraq qeyri-maddi aktiv fiziki formaya malik olmayan, qeyri-monetar aktivdir.Kriptovalyuta da fiziki formaya malik deyil və yuxarıda da qeyd edildiyi kimi qeyri-monetar aktivdir.

Aktivin müəyyən edilə bilən olması MUBS (IAS) 38-də (paraqraf 11-12) müəyyən edilib və aşağıdakı iki meyardan istənilən birinə uyğunluğunu bildirir:

- Aktivin ayrıla bilən olması – yəni siz aktivi satmaq, ötürmək, icarəyə vermək və s. üçün onu müəssisədən ayıra bilərsiniz; və ya

- Aktiv müqavilə və digər hüquqlardan yaranır.

İkinci meyar burada tətbiq edilən deyil, belə ki, nə müqavilə mövcuddur, nə də hər hansı bir hüquq. Kriptovalyutanı satmaq mümkün olduğundan o, ayrılandır və beləliklə müəyyən edilə biləndir və qeyri-maddi aktivin tərifinə uyğun gəlir.

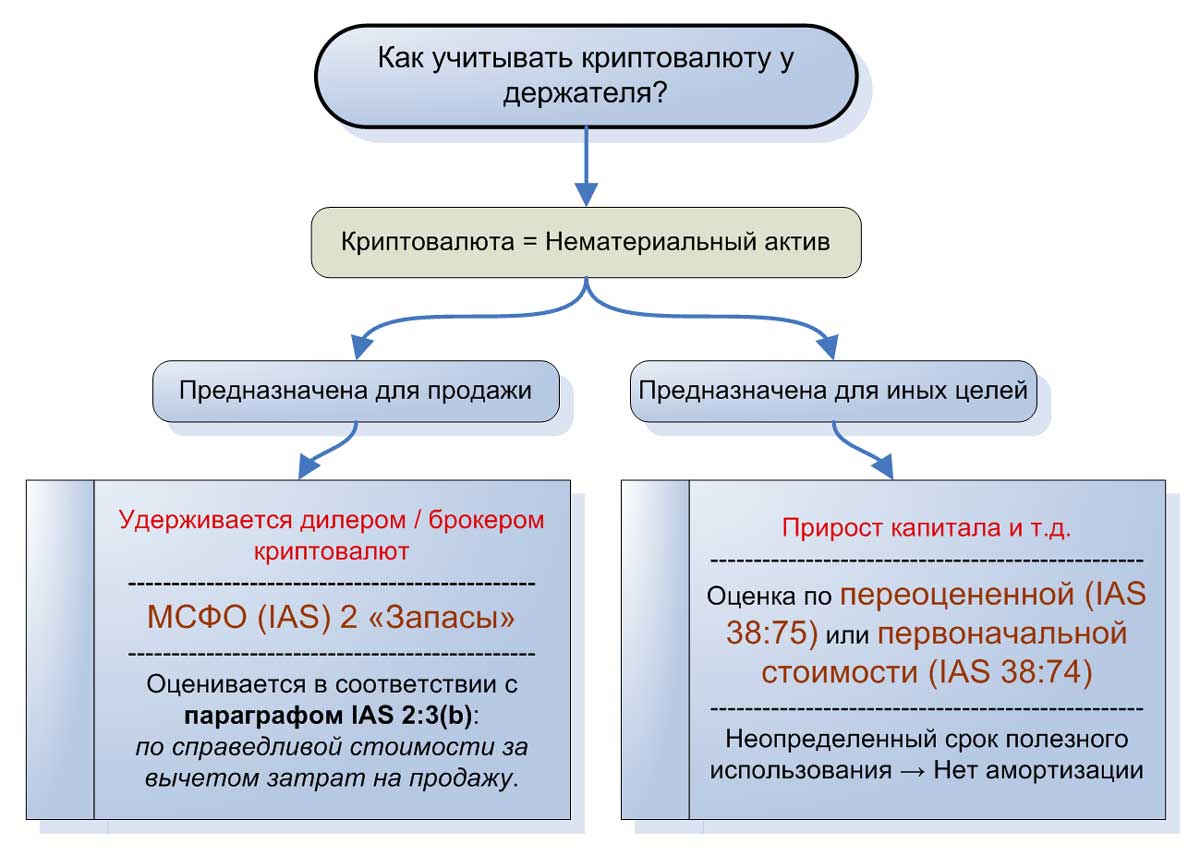

Kriptovalyutaların sahiblərində kriptovalyutanı necə nəzərə almaq olar?

1. Kriptovalyuta satış üçün nəzərdə tutulub. Əgər siz adi fəaliyyətinizin gedişində kriptovalyutanı satmaq üçün saxlayırsınızsa, sizə münasibətdə MUBS (IAS) 2 “Ehtiyatlar” tətbiq olunması mümkündür. Beləliklə, əgər siz kriptovalyutanın broker-dileri qismində fəaliyyət göstərirsəniz, ona siz məhz əmtəə brokerləri və dilerlərinə aid olan MUBS (IAS) 2 standartının 3(b) paraqrafını tətbiq etməlisiniz. Əmtəə brokerləri və dilerləri özlərinin ehtiyatlarını (kriptovalyutaları) satış məsrəfləri çıxılmaqla ədalətli dəyər əsasındaqiymətləndirirlər.

2. Kriptovalyuta satış üçün nəzərdə tutulmayıb. Əgər siz kriptovalyutaları onların uzun müddət ərzində dəyərinin qorunub saxlanması və ya digər məqsədlər üçün əldə etmisinizsə, sizə münasibətdə MUBS (IAS) 38 “Qeyri-maddi aktivlər” standartının tətbiq edilməsi zəruridir.

IFRIC kriptovalyutaların uçotu üçün MUBS (IAS) 38 standartının necə tətbiq edilməsi barədə hər hansı bir tövsiyyə və qərar verməyib. Hazırkı vəziyyətdə əsas məsələ MUBS (IAS) 38 müvafiq olaraq qiymətləndirmə modelinin seçilməsi və tətbiq edilməsidir.

İlkin dəyər modeli – bu halda sizə öz kriptovalyutanızı yığılmış amortizasiya və yığılmış qiymətdən düşmə zərərləri çıxıldıqdan sonra özünün ilkin dəyəri ilə uçota almaq lazım gələcək. Bu mümkündür – xüsusən də nəzərə alsaq ki, sizdə, böyük ehtimalla amortizasiya olmayacaq, ona görə ki, kriptovalyutalar bötüvlükdə qeyri-müəyyən faydalı istifadə müddətinə malikdirlər. Lakin kriptovalyutanın ədalətli dəyərinin aşağı düşməsi zamanı qiymətdən düşməni nəzərə almağa borclusunuz. Burada digər bir problem ortaya çıxır: əgər kriptovalyutanın ədalətli dəyəri ilkin dəyərini keçərsə, siz ilkin dəyər modelindən istifadə etdiyiniz halda həmin artımı tanıya bilməyəcəksiniz. Bütövlükdə, əgər siz kriptovalyutanı kapitalın qiymətinin artması məqsədləri üçün saxlayırsınızsa, bu heç də uyğun gələn qiymətləndirmə metodu deyil.

Yenidənqiymətləndirmə modeli – əgər fəal bazar mövcud olarsa, tətbiq edilməsi mümkündür. Bazarda mövcud olan kotirovkalar sayəsində siz mütəmadi olaraq kriptovalyutanızı onların ədalətli dəyərinə qədər yenidənqiymətləndirə və digər məcmu gəlirin tərkibində qiymət artımını tanıya və ya mənfəət və ya zərər haqqında hesabatın tərkibində qiymətin azalmasını tanıya bilərsiniz. Bu dəyərin dəyişməsinin heç də tam simmetrik təqdimi deyil, lakin əgər siz kriptovalyutanı kapitalın artımı üçün saxlayırsınızsa, bu metod çox güman ki, ilkin dəyər modelindən daha uyğun olacaqdır.

Kriptovalyuta maynerləri üzrə uçot.

Kriptovalyutanı saxlayanlar IFRIC tərəfindən bəzi izahatlar almış olsalar da, maynerlər üçünkriptovalyutaların uçotu üzrə sözün hərfi mənasında heç bir göstərişlər yoxdur. Həqiqət ondadır ki, əgər siz kriptovalyuta saxlayansınızsa, sizin kriptovalyutanın işinin bütün sistemini başa düşməyiniz tələb edilmir, lakin əgər siz mayninqlə məşğul olursunuzsa, bu zəruri olacaqdır. Bu onunla əlaqədardır ki, əgər siz mahiyyətinə görə nə ilə məşğul olduğunuzu araşdırıb başa düşən kimi siz bunu uçotda necə əks etdirmək lazım gəldiyini də başa düşə biləcəksiniz. Bəzi insanlar düşünə bilər ki, kriptovalyuta mayninqi hərfi mənada kriptovalyuta “əldə olunmasını” bildirdiyinə görə, bu fəaliyyətə MHBS (IFRS) 6 “Təbii ehtiyatların kəşfiyyatı və qiymətləndirilməsi” standartını tətbiq etmək olar.

Beləliklə, kriptovalyuta maynerləri nə edirlər?

Bu sual bizi kriptovalyutaların yuxarıda təsvir edilmiş əsas xarakteristikalarına geri qaytarır. Onlardan biri bundan ibarətdir ki, təhlükəsizliyin təmin edilməsi və dələduzluğun qarşısının alınması üçün kriptoqrafiyadan istifadə edilir. Hansı şəkildə?

Əgər qısa desək, hər bir əməliyyat bir növ elektron imzanın əlavə edilməsi yolu ilə tamamlanmış olmalıdır. Kimsə kriptovalyuta ilə əməliyyat yerinə yetirirsə (məsələn, xidmətlərin dəyərini bitcoin ilə ödəyir) bu əməliyyat sistemin iştirakçılarına şəbəkə vasitəsilə nəql edilir. Mayner aşağıdakılara görə məsuliyyət daşıyır:

1. Əməliyyatın təsdiqlənməsi və ya işlərin yerinə yetirilməsinin sübutu(proof of work) – yəni, rəqəmsal imzanın və yeni əməliyyat blokunun yaradılması. Sadə dillə desək, mayner iştirakçıların nəql etdikləri əməliyyatları toplayır, onlardan əməliyyat bloku formalaşdırır, sonra isə həmin bloku təsdiqləmək üçün kriptoqrafik xeş-funksiyanı hesablayır.

2. Təsdiqlənmiş əməliyyatın (əməliyyatlar blokunun) reyestrə əlavə edilməsi yolu ilə paylanmış reyestrin yenilənməsi. Blokçeyn – əməliyyatların bloklarının mərkəzsizləşdirilmiş reyestridir və hər bir iştirakçı həmin reyestrin öz şəxsi surətinə malikdir. Beləliklə, nəhəng mərkəzsizləşdirilmiş reyestr blokçeyn (yəni, bloklardan ibarət zəncir) adlanır, belə ki, bütün əməliyyatlar bloklara bölünmüşdür. Hər bir blok ayrı-ayrı əməliyyatların sırasından formalaşdırılır.

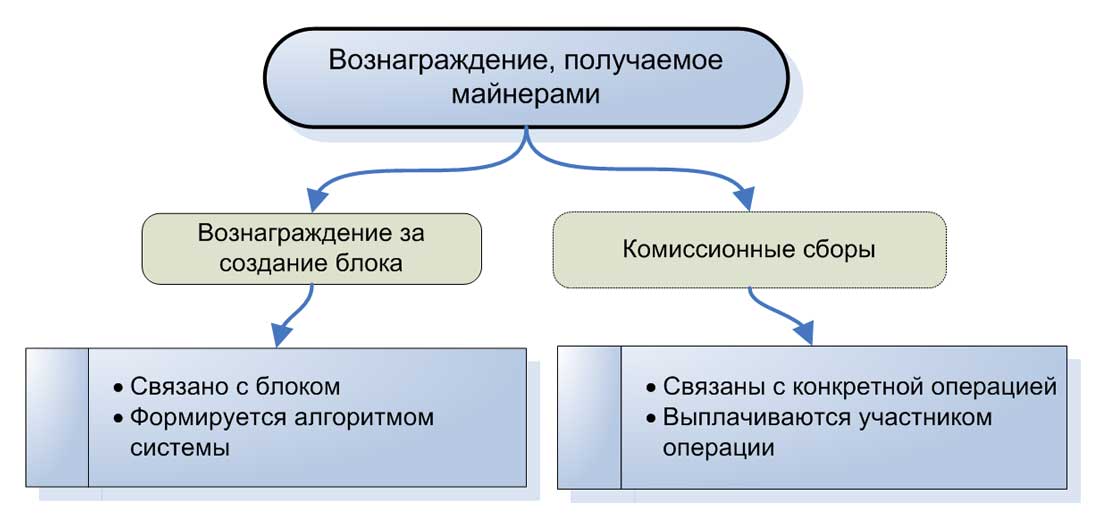

Özlərinin işinə görə maynerlər iki növ mükafatlar alırlar:

- Blokun yaradılmasına görə mükafatlandırılma və ya emissiya mükafatlandırılması (block reward) – blokun yaradılması zamanı kriptovalyuta vahidlərinin emissiyası

- Komissiya haqqları (transaction fees) – konkret əməliyyatın təsdiqlənməsinə görə qazanılan komissiya haqqı.

Maynerlərin əldə etdikləri mükafatlandırmalar.

Bir blokda çoxlu sayda əməliyyatlar ola bilər və mayner blok yaradanda və onu xeşləyəndə o, cari anda hər iki növdən olan mükafatlandırmanı əldə edir. Bundan əlavə, maynerlər “mayninq” əməliyyatları yerinə yetirəndə onlar güclü çoxprosessorlu kompüterlər, qrafik videokartlar, böyük elektrik enerjisi sərfiyyatı və s. ibarət olan nəhəng hesablama resurslarından istifadə edirlər. Bununla əlaqədar olaraq suallar yaranır:

- Kriptovalyutaların mayninqi zamanı çəkilən bütün bu xərcləri necə nəzərə almalı?

- Mayninq zamanı qazanılan mükafatlandırmanı necə nəzərə almalı?

Bu sualları araşdıraq.

Maynerlərdə blokun yaradılmasına görə mükafatlandırmanın uçotu.

Hər dəfə mayner xeşi hesablayarkən əməliyyatı təsdiqləyəndə və reyestrə yeni blok əlavə edəndə o, kiçik həcmdə kriptovalyuta əldə edir. Bu məbləğ haradan daxil olur və onu kim ödəyir? Heç bir yerdən.

Onu heç kim ödəmir – bu müəyyən bir şəkildə mükafatlandırma təqdim etmək üçün proqramlaşdırılmış olan sistemin vəzifəsidir. Yəni, maynerin mükafatlandırılmasının birinci növü (blokun yaradılmasına görə mükafatlandırma və ya emissiya mükafatlandırılması) tam olaraq sistemin alqoritmi ilə müəyyən edilir. Lakin biz mükafatlandırmanın uçotuna geri qayıdaq. Beləliklə, mühasibat uçotunda blokun yaradılmasına görə mükafatlandırmanı (emissiya mükafatlandırılmasını) necə əks etdirməli?

Maynerlərin fəaliyyətini necə təsnif etmək olar?

Faktiki olaraq maynerlər iştirakçıların şəbəkəsində müəyyən xidmətlər göstərirlər. Emissiya mükafatlandırılması müəyyən əməliyyatlarla yeni blokun yaradılması və blokçeynin yenilənməsi üçün zəruri olan kompüter hesablamalarına görə əldə olunan gəlirdir. Bu o deməkdir ki, həmin mükafatlandırmanın uçotu üçün biz MHBS (IFRS) 15 “Alıcılarla müqavilələr üzrə gəlirlər” standartını tətbiq etməliyik, lakin burada bir problem var:

Alıcılar yoxdur. Və müqavilələr də yoxdur.

Mayner şərti gəliri proqramlaşdırılmış alqoritmin köməkliyi ilə əldə edir. Kimsə iddia edir ki, göstərilən halda bütün iştirakçılar şəbəkəsi alıcılardır, lakin buna baxmayaraq şəbəkədə hüquqi cəhətdən qorunan hüquqlar və öhdəliklər yoxdur (bax. MHBS (IFRS) 15 paraqraf:10). Beləliklə, biz MHBS (LFRS) 15 standartını tətbiq edə bilmərik. Lakin mayner bloka görə mükafatlandırma alarkən bu şübhəsiz ki, mədaxillər formasında aktivlərin və ya iqtisadi səmərənin artmasını əks etdirir, bu da Konseptual əsaslarda gəlirin anlayışına müvafiqdir.

Nəticə:

Mükafatlandırmanı onun ədalətli dəyəri ilə gəlirə aid edin.

Mühasibat qeydi:

Debet Qeyri-maddi aktivlər – Kriptovalyutalar;

Kredit Gəlir

(Əgər mayner kriptovalyutaları satış üçün saxlayırsa, Ehtiyatları debetləmək lazımdır).

{kind=link}

{kind=link}

Maynerlərdə komissiya haqları yığımının uçotu.

Mayner komissiya haqları yığımını əməliyyatın təsdiqlənməsinə və onun əməliyyatların ayrıca blokuna daxil edilməsinə görə qazanır. Beləliklə, bu mükafatlandırma bütövlükdə blokun təsdiqlənməsinə görə sistemin alqoritmi tərəfindən verilmir – o, konkret əməliyyata görə təqdim edilir. Deməli, emissiya mükafatlandırılması havadan yarandığından və onu heç kim ödəmədiyi halda (belə ki, o, kriptovalyutanın əsasından duran alqoritmin köməkliyi ilə yaradılır), komissiya haqqları şəbəkənin konkret iştirakçısı tərəfindən ödənilir.

Misal, Arif Azərə 5 BTC (bitkoin) ödəyir və həm də həmin əqdə görə bu əməliyyatı bloka əlavə edən, xeş hesablayan və bloku təsdiqləyib onu blokçeynə daxil edən maynerə 0.005 BTC komissiya haqqı göndərir.

Mühasibat nöqteyi-nəzərdən bizim burada alıcımız var – bu əqdin təşəbbüskarıdır (Arif).

Burada həmçinin müqavilə ehtimal edilir (adi işgüzar təcrübədən irəli gələrək – bax IFRS 15 paraqraf:10), ona görə ki, bütün iştirakçılar üçün aydındır ki, Arif komissiya haqqını ödəməli olacaqdır.

Nəticə: Biz bu halda MHBS (IFRS) 15 standartını tətbiq edə və öhdəliyin yerinə yetirilməsi anına, yəni maynerin əməliyyatı təsdiq etməsi və komissiya haqqına hüquq əldə etməsi anına komissiya haqqını gəlir kimi tanıya bilərik.

Maynerlərin çəkdikləri xərclərin uçotu.

Mütəxəssislər hesab edirlər ki, kriptovalyuta qeyri-maddi aktiv olduğuna görə maynerlər qeyri-maddi aktivlərin hazırlanması üçün xərclər çəkirlər. Beləliklə maynerlər mayninq zamanı çəkilən bütün xərcləri kapitallaşdırmalıdırlar (məsələn kompüter avadanlığını, elektrik enerjisinin qiymətini və s.) və onlar emissiya mükafatlandırılmasını aldıqda, onlar həmin qeyri-maddi aktivin (yəni blokun) hazırlanmasını tamamlayırlar və yeni qeyri-maddi aktivin hazırlanmasına başlayırlar (yəni yeni emissiya mükafatlandırılması qarşılığında). Bu mübahisəli nəzər nöqtəsidir. Səbəbi ondadır ki, əgər siz qeyri-maddi aktivin müəssisədaxili hazırlanmasını kapitallaşdırmaq istəyirsinizsə, siz 6 meyarı təmin etməyə borclusunuz. Onlardan (6-cısı) biri ondan ibarətdir ki, siz qeyri-maddi aktivin hazırlanması üçün xərcləri etibarlı şəkildə qiymətləndirə bilirsiniz.Lakin göstərilən halda siz bunu edə bilmirsiniz. Niyə? Əslində bir çox maynerlər yarışmanı qazanmağa can ataraq, yəni bütün hamını qabaqlamaq və mükafatı əldə etmək üçün eyni hesablamalarla məşğul olurlar.

Təcrübədə əməliyyatı təsdiqləmək və onu öz blokuna daxil etmək bacarığı – bu lotereyada udmaq kimi bir işdir, bu da hər hansı bir aktivin sistematik hazırlanmasına uyğun gəlmir. Bundan əlavə, əvvəlki bütün uğursuz cəhdlərdən sonra blokun uğurlu yaradılması zamanı çəkilən xərcləri ayırmaq kifayət qədər çətindir. Və daha mühüm olanı – əslində maynerin fəaliyyətinin xarakteri nədir? Maynerlər əməliyyatları təsdiqləyir və blokçeyni (paylanma reyestrini) yeniləyirlər və beləliklə də onlar daha aktiv hazırlamır, şəbəkə iştirakçılarına xidmətlər göstərirlər. Maynerlər “mayninq” zamanı çəkilən xərcləri yarandığı anda mənfəət və ya zərərin tərkibində tanımalıdırlar.

Müəllif: Rauf Rzayev / APFM-in İdarə Heyətinin üzvü, Beynəlxalq Sertifikasiya Mərkəzinin rəhbəri